来源: 作者:小编 时间: 浏览: 次

国内三大机场分别是首都机场、上海浦东机场和广州白云机场。这三大机场也分别是国内三大航空公司的基地,首都机场对应国航、上海机场对应东航、白云机场对应南航。

先说结论:

- 上海机场:三大机场中基本面最好的,值得长期持有。

- 首都机场:国内客流最多、收入最高的机场,但是受到大兴机场转场的影响,接下来几年客流会不断下降,目前看来不算一个好标的。

- 白云机场:国内第三大机场,目前利好利空均有,比较纠结。

一、基本情况

2018年,我国旅客吞吐量最大的TOP10机场中,同比增速基本都在10%以内,业绩想要大幅增长,很难单纯依靠航空性收入,更需要国际旅客带来的非航收入增长,拉动业务提升。

目前三大机场的旅客占比中,上海机场的占比是最高的,首都机场其次,最后是白云机场,所以比较三大机场的财务数据时,会发现上海机场是最好的。

二、上海机场好在哪里?

造成上海机场利润明显较高的因素比较多,除了上海的地理位置好以外,上海机场还有以下优势:

1. 上海机场跟虹桥机场分工明确,上海机场的国际航班偏多,虹桥机场国内航班偏多,两者不存在明显竞争关系。

2. 国际客流占比50.8%,居三大机场之首。国际客流增加航空性收入和非航收入上,都比国际客流有优势(免税店的收入是这两年上海机场业绩增长的主力)。在出境游逐渐火热的背景下,国际旅客增加也是一个大趋势。另外,国际航线也是高铁无法竞争的一个领域。

3. 毛利率51.7%,净利率46.7%,利润率非常高。

4. 资产负债率仅7.4%,基本没有负债,现金流非常充沛。

上海机场是非常好的资产,客流增长也比较稳健,值得长期持有。去年市场不好的时候,上海机场也是非常争气的。

2.1 2019年利好的因素——免税店合约更新

免税合约更新是去年上海机场股价上涨的重要原因,这一利好已经反映到现在的股价里了。

今年能看到合约更新带来的实际效果。这次上海机场跟日上签了19年到25年的合同,合计保底410亿。19年的保底是35.25亿,这个给的比较保守了,不难实现。合约更新后,上海机场的提成比例会从原有的20%多增加到40%多,又给上海机场带来一轮新的增长动力。

不过分成分成比例从20多到40%多也不会一次到位,而是一个逐渐的过程,如果上海机场19年免税销售增长一般的话,合约更新是不会让上海机场的非航收入有一个飞跃式的增长的。这个合约是否真的能带来很大的利好,关键还是看机场本身的免税增长如何。

2.2 2019年的不利因素

1. 19年租赁母公司资产(跑到、航站楼等)从6个多亿上升大10个亿左右,直接多了3个多亿的成本。

2. 19年卫星厅、通道和机坪改造项目会投入使用,现在在建工程有80个多亿,之后会转为固定资产,每年的折旧摊销都会计入到成本里。卫星厅运营起来后,人员和运营成本也会上去,费用同样会增加。

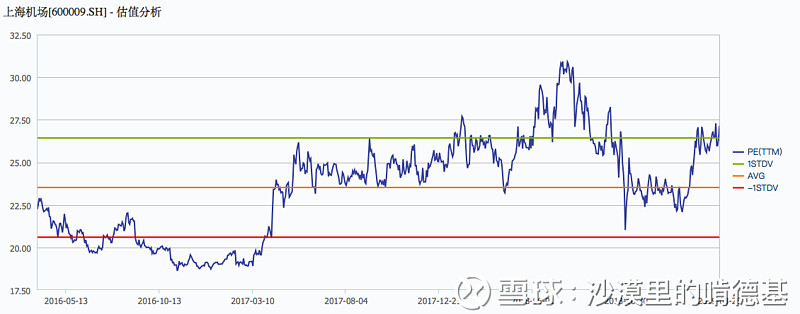

2.3 估值:

以18年44.3亿利润计算,上海机场目前P/E为28倍,假设一季报的净利润增长20%的话,PE也有25倍左右。从历史估值看,不算便宜,所以最近股价的波动还是比较大的。

2.4 补充:为什么上海机场的利润率高得离谱?

上海机场利润率偏高,跟自身经营有关外,跟资产结构也有一定关系。

1. 国际旅客占比高。上篇提到过,国际航班和国际旅客给机场带来的收入都比国内高,国际旅客在免税店的消费也更多,给上海机场贡献了更多的利润。

2. 经营效率高。17年上海机场的管理和销售费用率分别为3%和0.08%,白云机场为6.3%和1.3%、(首都机场会计披露项不同,无法比较)。

3. 资产结构不一样,导致收入确认不同。上海机场第二、三、四跑道、T2航站楼,东、南停机坪等资产都是向母公司“上海机场集团”租赁的,按年支付租金,光2018年就支付了6.7亿元。而首都和白云机场的这些重要资产都是在自己手中,这个差异会造成机场建设费的收入确认的不同(当然折旧费用的计算也会不一样,导致成本计算会有差异)。

上海机场的建设费归母公司所有,不计入上市公司收入里,而其他两家计入收入。这个建设费的规模不小,首都机场17年是12.2亿,白云机场是8.4亿元,这样我们在计算利润率的时候,首都和白云机场的分母都是偏大的,导致利润率看起来比较小。

4. 资产结构不同,导致投资收益不同。一些跟机场运营相关的业务,比如航油,上海机场是将航油公司40%的股权放在自己手中,而白云机场的这块业务是在母公司机场集团手中的,这块业务一年也有好几个亿的投资收益,基本就算入净利润里了,这让上海机场的利润看起来比白云机场更高。

四、首都机场怎么样?

首都机场未来几年的业绩都不会太好看,所以这里就不详细展开了,除非估值非常低,否则还是不建议持有。不好的原因主要来自于外部:

第一、机场建设费返还不再计入收入。这会导致19年公司的收入直接减少十几亿。但这还不是致命的,关键看下一条。

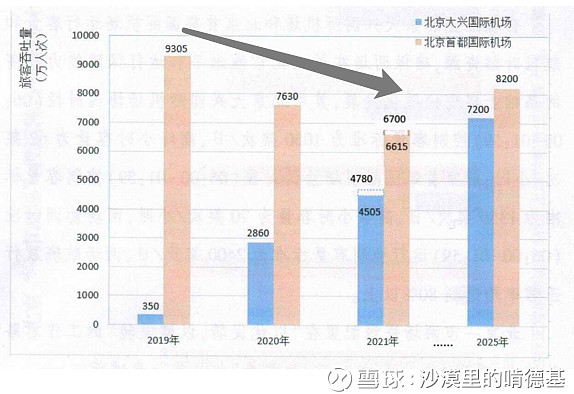

第二、为了扶持大兴机场转场,首都机场的流量受到极大的限制。首都机场的客流在18年已经突破一亿客流了,但是19年民航局规划是下降到9,305万人次,2020年下降到7,630万人次,2021年到6,615-6,700万人次。没有了客流基础,收入和利润下滑是确定了。剩下就是看首都机场如何调配已有资源,减少下滑幅度。

四、白云机场的投资价值

白云机场比其他两家更纠结一些,19年利好利空因素都比较多。

先谈谈利空的,主要有2个:

1. 机场建设费返还取消,收入会减少8个多亿,这个问题跟首都机场一样。

2. T2航站楼从18年4月正式启用,导致折旧、运营费用提升,对净利润冲击不小。18年半年报时公司的净利润就出现下滑,第三季利润更是下滑了40%多,影响确实不小。T2航站楼入账价值大概140亿,每年折旧和各项费用会增加大概10亿多。

利好因素,也有2个:

1. 免税、广告、餐饮等合约更新。白云机场虽然是国内第三大机场,但是免税收入明显低于其他两家。从18年更新的合约来看,2019年预计会给公司带来17亿左右的收入,能一定程度上抵销前面两个的不利影响。

2. 19年夏秋航班量增速不错。从民航局的规划看,白云机场的夏秋航班量(3月31-10月26)增速是三大机场里最高的,同比环比都有不错的增长,国际航班的规划增长更是明显较高,这也让白云机场在二、三季度的收入有一定的保证。

估值:

从年初到现在,白云机场是三大机场中涨得最多的,涨了40-50%。19年估计是白云机场近几年来的利润谷底,等到2020年又会继续恢复,目前市场更看好白云机场业绩的增长潜力,所以涨得比较猛。现在白云机场的估值不算便宜,考虑到19年业绩还有下滑的话,PE会更高。

作者:沙漠里的啃德基

链接:https://xueqiu.com/7355417612/124064597

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

声明:以上作品内容为傍晚网用户上传并发布,本平台仅提供信息存储服务。如有关于作品内容、版权或其它问题请于作品发表后的30日内与傍晚网联系。

如果您需要我们整编企业管理实操案例 、制度、报表、合同模板等,请您在微信服务号中搜索"bangwannet"或者"傍晚",或用微信扫描左边二维码,即可添加关注,点资源下载直接获取。