傍晚网_教育培训、创业投资、自媒体教程资讯

最近数字货币抵押贷款好像有点火。每次数字资产牛市之后,数字资产抵押贷款就会火一把。

2017年1月,我写过一篇文章《域名抵押贷款的前景广阔》,此文可能是市面上唯一的一篇较系统的介绍域名抵押贷款的文章。

域名抵押贷款崛起于2015年域名牛市之后,经过3年的发展,随着域名熊市的持续,终于崩盘了。

西部数据旗下域名贷款平台玉米贷出现大量逾期标的。

米贷网深陷1618跑路负面。

尊贷网、酷贷关门。

只剩下名优金融、简贷、微融资还在低调运行,热度早已不如当年。

我当年的观点是数字货币不适合做抵押贷款。大家现在来看看有没有道理。

以下是原文:

前言:此文可能是市面上唯一的一篇较系统的介绍域名抵押贷款的文章。一些朋友看了我的文章后特地找到我探讨数字资产抵押的相关问题。

比特币与域名有很多相似之处:基于互联网、本身即资产、跨越国界。第一个域名是1985年1月1日注册的http://nordu.net,第一个比特币由中本聪在2009年1月3日挖出。它们相隔24年,见证了互联网的辉煌。

分析比特币抵押贷款为什么没做起来可以从抵押者和投资者两个方面来分析,但这里我只简单分享2个核心的因素。

1、比特币目前不是好的抵押标的。好的抵押标的应该受众面广、价格稳定,比如车、房。比特币比起域名来,其社会认可度也是非常不足的,一个尚有争议的投资品不适合成为抵押标的。

2、比特币抵押需求不够强烈。比特币流动性极佳,国内外都要交易所可以随时变现,而且明码标价,需要钱直接卖比特币就行,如果是短期周转,风险并不大。

比特币像围棋,棋子之间没有差别;域名像象棋,棋子之间差异巨大。你卖出的比特币随时可以买回来,你卖出的域名想买回来却很难。

以下是正文:

贷款分为两类,信用贷款和抵押贷款。

抵押贷款又分为两类,实物抵押贷款和数字资产抵押贷款。

数字资产又分为两类,以数字形式存在但实际与实体挂钩的资产(如票据);数字本身即资产(如域名、极品手机号,极品QQ号)。

2004年11月在“1333333尊贵吉祥号大礼包全国竞买会”出现的13333333333,最终成交价为182万元,这类手机号完全可以用来做抵押贷款。不过手机号过户比较麻烦(而且手机号私人属性很重),QQ号又受申诉找回等困扰,它们的抵押贷款一直不愠不火。域名不但没有这些问题,而且市值巨大,应用广泛所以目前数字资产抵押贷款主要发生在域名领域。(另外,基于区块链技术产生的比特币等数字资产,本身流动性好,抵押需求不强,不在本文讨论之列。)

目前国内的车贷规模1.2万亿左右,域名抵押贷款的规模在200亿到300亿之间。

域名抵押贷款的规模虽然和车贷比起来规模较小,但它有其自身的优势和特点,在域名投资人这个圈子里已经发展得风生水起。作为一个域名投资人同时也是p2p网贷投资人,本人借这个机会,与大家分享下域名抵押贷款的发展历程、现状和发展前景。

1、什么是域名

域名(Domain Name),是由一串用点分隔的名字组成的Internet上某一台计算机或计算机组的名称,用于在数据传输时标识计算机的电子方位。

域名诞生的初衷是方便记忆。因为IP地址(如202.108.22.5)这种路由寻址用的数字型标识不容易记忆。域名是IP地址的“面具”,有了域名,人们就不用去记忆毫无意义的IP地址。比如百度的域名是http://www.baidu.com,其指向的IP地址202.108.22.5,很明显前者比后者好记得多,并且有很强的品牌识别度。

域名作为互联网上的一种稀缺性资源,其价值已经越来越得到各界的认可,相关法律界人士也承认,域名是资产。近年来极品域名频频高价成交,比如陆金所千万元收购http://lu.com,小米2000多万元收购http://mi.com京东3000多万元收购http://jd.com,360公司1亿元收购http://360.com等。

2、域名抵押的起源

笔者从老牌域名论坛的“域名城”了解到,早在2007年,就有人提及域名抵押贷款。而域名抵押贷款真正进入大众视野,已经是2016年了,除了传统巨头米贷网飞速发展,爱名旗下名优金融,西部数码旗下玉米贷也大张旗鼓开始运营,成交额短时间破亿。

2016年域名抵押贷款的蓬勃发展,要归功于2015年批量域名带动的整个域名行业的证劵化加速。

在移动互联网的冲击下,2015年酝酿了一波由短位数字、短位字母域名带动的批量域名浪潮,之后市场虽有所调整,但由此形成的格局对域名今后的发展产生了深远的影响。比如三声母com域名(例如http://shh.com)目前市场价格稳定在40万人民币左右,抵押贷款能拿到20万到25万人民币的授信。正是由于有了一批价格相对稳定的短位域名支撑,域名抵押贷款快速发展才有了坚实的基础。

3 域名抵押贷款的流程

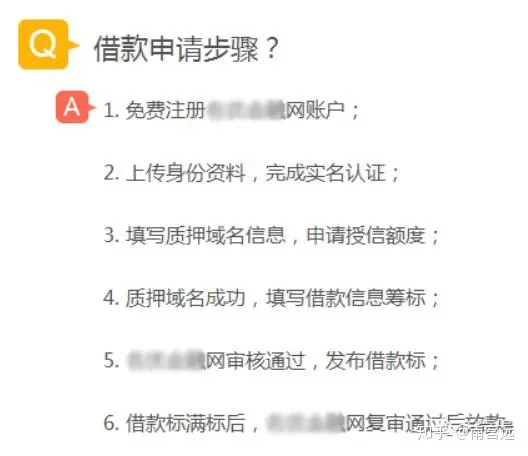

图:某平台借款人的申请步骤

1、估值授信

域名抵押贷款平台一般都有一份域名授信表(根据行情,不定期更新),标准化域名都有统一的授信额度,三声母com(如http://ssm.com)域名授信20-25万,四声母com(如http://ymsx.com)域名授信4000-5000元。如果是非标准化域名(如拼音域名http://yumi.com),那就要平台专家单独估值授信了。

某平台2016年第一期域名授信表:

2、签订协议+push域名+发布借款标

借款人与域名抵押平台签订协议,把域名push给域名抵押贷款平台专用账号,域名的控制权转到域名抵押平台。此时借款人就可以在域名抵押平台发相应额度的借款标。

3、到期还款+逾期罚息+拍卖还款

正规的域名抵押贷款平台,由于采取足额抵押,所以逾期率较低。万一借款人不还款怎么办呢?可以把抵押的域名进行拍卖,比如估值40万的域名http://ssm.com,贷款25万,借款人到期不还款。域名抵押贷款平台可以根据协议拿这个域名去拍卖,用拍卖所得支付投资者的本息。

4、域名抵押贷款优势和风险

对比抵押车贷、抵押房贷,域名抵押贷款有以下优势。

1、操作方便。

抵押车要安装GPS,质押车需要专用车库,抵押房则需要一系列手续。而抵押域名只需把域名push到受托方指定账户即可,方便快捷而且没有损耗。

2、变现快捷。

如果遇到逾期等情况,抵押房的变现周期长,不确定较大,抵押车变现也需要一定时间。而对比车、房变现速度,域名借助域名交易所(爱名网、易名网)、域名视频拍卖(金牌拍卖、锤子拍卖)等渠道,可以实现高效快捷的变现。

除了上面2个优点,域名抵押也有特定的风险:

1、价格不稳定。

域名的价格一直是有波动的,如果遇到突发事件(比如国家政策改变等),可能会导致大幅波动。目前业内的解决办法是域名抵押以1个月期限的短贷为主,到期可以续贷,这样可以在一定程度上降低风险。目前业内域名授信金额一般为当前市场平均价值的30%-50%,域名价格下跌,有一个时间周期,在一两个月内下跌50%以上的概率很低。尤其是极品域名,30年来价格一直稳步上升。

2、门槛较高。

这个门槛分2个方面,一是针对想要进入这个行业的创业者,如果没有多年的域名投资经验和相关资源,要面对诸于域名定价,授信额度,逾期域名后期处置等专业问题,有较高难度。二是针对投资者,要分辨在哪个平台投资更安全,投哪个标的更安全,也需要对域名行业有较深入的了解。

5、域名抵押贷款行业势力分布

最早做域名抵押贷款主要是一些域名论坛知名的域名玩家,依托论坛这个渠道,做一些小额抵押贷款业务。2015年11月的域名大行情之后,域名抵押贷款受到了域名交易平台的重视,在他们的推动下,这一业务有了较大的进展。同时一些嗅觉敏锐的创业者也进入了这个行业。

目前做域名抵押贷款的平台主要分为两类:交易平台系和创业系。

1、交易平台系

域名交易平台做域名抵押贷款,有得天独厚的优势,有品牌、有流量、有域名快速变现渠道。目前较知名的交易平台系域名抵押贷款网站有易名中国和金名网旗下米贷网,190数交所旗下富门域名贷(累计成交5亿),爱名网旗下名优金融(累计成交2.3亿),西部数码旗下玉米贷(累计成交1.8亿)等。值得一提的是米贷网,据资深域名投资者智比特透露,很多新手是通过名优金融和玉米贷接触域名抵押贷款这个行业的,其实域名抵押贷款的真正巨头是金名网和易名中国旗下的米贷网,很多域名大佬都在米贷贷款,它是域名市场的银行,年成交规模数十亿元。

2、创业系

域名抵押贷款巨大的市场潜力也吸引了资深域名玩家和创业团队加入这一行业,如今大大小小的域名抵押贷款平台有几十家,其中较知名的有尊贷(累计成交3.7亿),简贷(累计成交2.5亿),站投网,微融资,酷贷,米融,A5域名贷款等。

6 域名抵押贷款的未来

随着整个世界互联网化加速,域名等数字资产在未来会越来越受到人们的关注。与车、房等常见抵押品相比,域名更类似于珠宝玉器古玩字画,他们都属于数量相对稀有的投资品,比如目前P2P网贷行业就有一家专门做珠宝贷业务的平台。笔者就域名抵押贷款行业未来的发展采访了域名抵押贷款平台负责人,从业人员和域名投资者。

名优金融负责人张明表示,目前域名抵押应该是数字资产抵押中做得最好的,因为域名价格一直稳步增长,过去10年一直保持20-30%的年增长率。域名做为轻资产,贷款手续相比其他行业要简化很多,借款人也很容易忽视风险,这里需要提醒借款人提高风险意识,不要一味追求高授信高利率,要结合自身风险承受能力合理安排。

资深从业人员刘女士告诉笔者,“域名不是车贷房贷,对贷款人没那么大压力,只要域名授信控制好,不至于会因为贷款还不上,影响正常生活。而且域名是过户到贷款平台,真实质押,不像有些车、房贷,提供点照片、房产证就可以贷款了(真实性较难核查),域名抵押更真实更安全。”

资深域名投资者、好比特币钱包联合创始人吴广庚认为,互联网正从信息网络进入价值网络的过程中,虚拟资产会成为高净值人群进行资产配置的一个重要选择,这里的虚拟资产包括域名、比特币和IP版权等。基于虚拟资产而进行的抵押贷款业务,我非常看好,一方面是促进资产的流动性,二是虚拟资产的容易“确权”和“转移所有权”的特性,这比普通实物贷款少掉很多麻烦和纠纷,极大程度降低贷款成本和其中风险。

后记:目前我的观点是:波动巨大的资产是不适合做抵押贷款的,变现方便的资产是没有必要做抵押贷款的。